一则来自银登中心的转让公告,将上海银行信用卡业务埋藏近五年的“暗伤”推至台前。6月10日,上海银行发布2026年第2期个东说念主不良贷款(信用卡透支)转让公告,拟批量转让所有31937笔信用卡不良钞票,未偿本息总数高达6.43亿元。而这些借款东说念主的加权平均过时天数已达1762.19天——快要5年。

这并非上海银行初度处置信用卡不良。开放该行近5年年报,一条信用卡贷款余额捏续萎缩、不良率冲高回落的弧线,勾画出这家总部位于上海的城商行在零卖转型中所遇到的严峻挑战。而在年报相对节略的消保透露除外,一份《2025年可捏续发展诠释》细腻记载了全年25160件消费者投诉——其中信用卡类投诉超1.5万件(占比62.5%)。

一边是“打包甩卖”历史坏账,一边是客户对于“协商还款、用度减免、债务催收”的勾通牢骚,上海银行的信用卡业务正进入深度调整期。

三万笔“陈年坏账”一次性出清

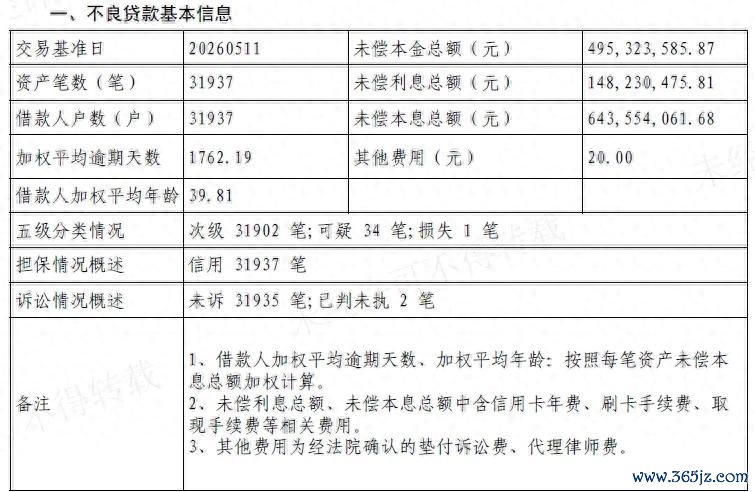

凭据转让公告,这批钞票包共触及31937户借款东说念主,未偿本金总数4.95亿元,未偿利息总数1.48亿元,本息所有6.43亿元。借款东说念主加权平均年齿39.81岁,而加权平均过时天数达到1762.19天,折算约4.83年。

从钞票分类看,31902笔为次级类,34笔可疑类,1笔已沦为亏欠类,一都为信用贷款。更值得眷注的是诉讼气象:31935笔钞票尚未拿告状讼,占比卓越99.9%,仅剩2笔处于“已判未履行”气象。这意味着,这批过时近五年的坏账,绝大多数并未历程法则催收法式,银行平直遴荐了批量转让出清。

勾通上海银行2025年年报中“受贷款限制下行和不良存量化解处置等身分影响”的表述,不出丑出,该行正在系统性地“甩干事”,以快速裁汰表内不良率。

贷款余额四年缩水近百亿

批量转让不良钞票,最平直的财务效果是压降不良率。上海银行2025年年报娇傲,完结2025年末,信用卡累计发夹1593.15万张,信用卡贷款余额301.32亿元;信用卡贷款不良率为2.03%,较2025年6月末下跌0.48个百分点。该行在年报中示意“钞票质地保捏踏实”。

然则拉长时代轴看,这份“踏实”带有彰着的处置足迹。

2021年末,上海银行信用卡不良率仅为1.65%;到2022年末,信用卡贷款余额达到峰值398.29亿元;随后逐年回落,2023年末降至322.66亿元,博亚体育中国官方网站入口2025年末进一步跌至301.32亿元。比拟峰值,信用卡贷款余额已减少近100亿元,缩水幅度约24%。

而与2021年末1.65%的不良率比拟,2025年末的2.03%仍卓越0.38个百分点——即便历程大限制核销与转让,信用卡不良率还是处于历史高位区间。

与此同期,个东说念主贷款全体不良率也在攀升。2025年末,上海银行个东说念主贷款不良率为1.34%,较上年末高涨0.20个百分点。其中个东说念主消费贷款不良率1.25%,较上年末下跌0.20个百分点;个东说念主谋略性贷款因结构调整,不良额有所加多。

信用卡投诉超1.5万件,占比逾六成

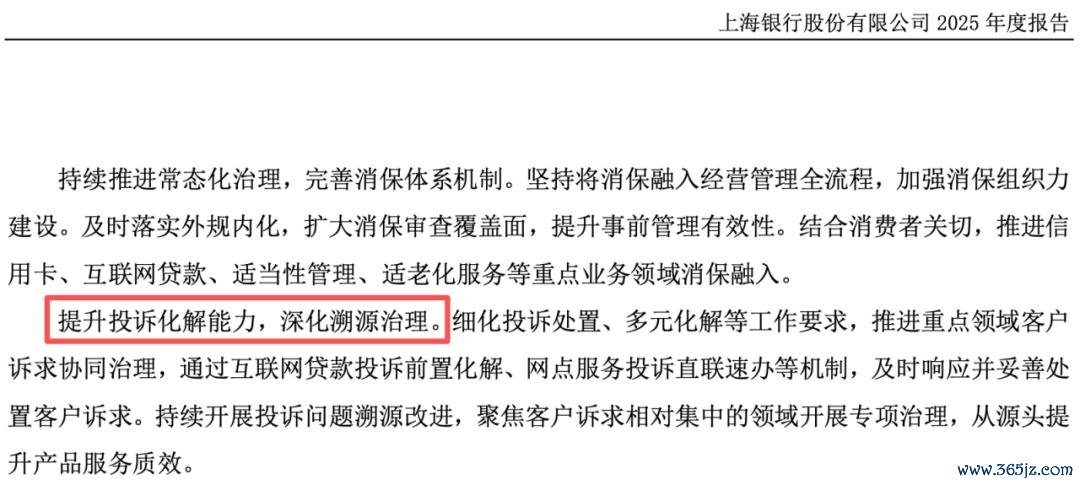

在消费者投诉透露方面,上海银行2025年年度诠释并未像北京银行、宁波银行、南京银行等同行那样,透露具体的投诉数目、业务类型组成及区域分散等量化数据。仅以“加强消撑捏理”等详细性表述一带而过。

不外,该行同期发布的《2025年可捏续发展诠释》填补了这一信息空缺。全文51次说起“投诉”,以相等翔实的篇幅记载了全年投诉情况。

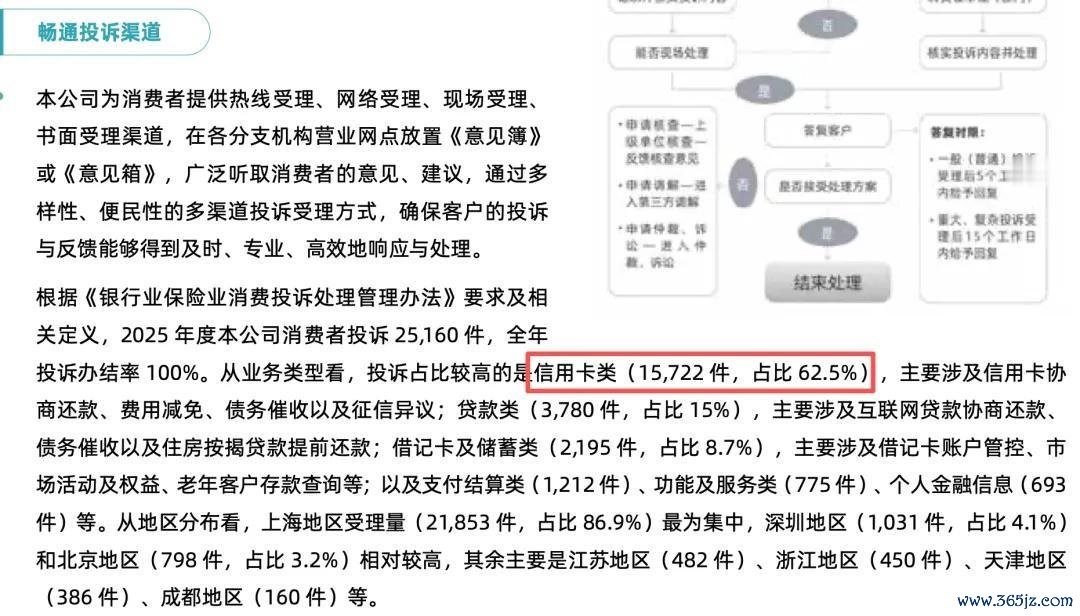

kaiyun开云体育世界杯中国网页版登录入口诠释娇傲,2025年度上海银行共受理消费者投诉25160件,全年投诉办结率100%。从业务类型看,信用卡类投诉高达15722件,占比62.5%;贷款类投诉3780件,必一体育中国官网入口占比15%;借记卡及储蓄类投诉2195件,占比8.7%。

信用卡投诉主要触及“协商还款、用度减免、债务催收以及征信异议”——这赶巧与这次转让的不良钞票特征高度吻合。过时近五年的借款东说念主,经常伴跟着反复的还款协商、减免央求以及催收矛盾。

从地离别散看,上海地区受理投诉21853件,占比86.9%;深圳地区1031件,占比4.1%;北京地区798件,占比3.2%;其余分散在江苏、浙江、天津、成都等地。手脚一家“扎根上海”的城商行,超大要的投诉勾通于大本营,意味着土产货消保压力尤为杰出。

联名卡频发,分期利率低至4.4%

面临钞票质地与限制的双重压力,上海银行在居品端并未罢手遑急。2025年年报娇傲,该行针对细分客群推出了留学生卡、Tims天好咖啡联名卡、东方航空联名卡等多款信用卡新址品,意图通过场景绑定提高消费活跃度。

信用卡分期居品方面,现款分期与账单分期的年化利率均为0-18.25%,汽车分期月利率0.2%-0.25%,访佛年化利率低至4.40%-5.68%(异常品牌享限时优惠利率,最低0.15%/月,访佛折算年化利率3.31%-3.45%)。

在职工成立上,凭据年报透露,上海银行信用卡中心领有371名职工(完结2025年末),以371东说念应用理近1600万张发夹、301亿元贷款余额,东说念主均管户压力可见一斑。

该行还在鼓舞本领升级。年报中提到,鼓舞双币种卡“磁升芯矫正”,优化手机银行境外专区服务,提供境外寄卡、临额央求等一站式跨境服务。但这类优化对短期钞票质地的改善作用有限。

场景营销扬铃打饱读,交往额966亿

上海银行2025年年报用了较大篇幅形容信用卡场景建设服从:

对接各级政府消费券,上海地区政府消费券交往额同比提高4倍;开展“这个夏天来上海”文旅节、“周三好意思饮·牛饮券”好意思饮节等举止,障翳和谐商户门店超18万家,惠及客户760万东说念主次;长入主流电商与支付平台开展“挪动支付消费季”“消费分期立减优惠”等,惠及客户440万东说念主次;聚焦大量消费,拓展主流新动力车企总对总和谐,全年汽车分期交往额同比增长57.64%。

诠释期内,上海银行达成信用卡交往额966.05亿元。这一数字看似可不雅,但对比近千亿的交往活水,仅301亿元的贷款余额意味着大多数交往为短期账单消费,分期转动率有限。而在不良处置资本高企、投诉处理虚耗多半东说念主力物力的布景下,分期业务带来的利息收入可能被侵蚀殆尽。

开甲财经能干到,上海银行信用卡贷款余额从2022年末的398.29亿元降至301.32亿元,降幅约24%——一边是营销插足加大、联名卡频发,另一边是主动压降贷款限制,这反馈出银行在风险偏好上的松开:宁可少作念,不肯多作念错作念。

不良出清易,生态建立难

一次性转让3.2万笔过时近五年的坏账,能够快速裁汰上海银行表内不良率,让年报数据“顺眼一些”。但根柢问题尚未处理:信用卡贷款余额捏续缩水,娇傲新增优质钞票难以障翳存量流失;信用卡类投诉占比卓越六成,证据贷后护士、催收时势、协商机制与客户预期之间存在较大裂痕;而过时近五年才批量转让,也暴流露早期预警与催生服从的不及。

正如一位银行业分析师所言:“不良转让是‘治标’,优化风控模子与客群结构才是‘治本’。”对于上海银行而言,在推出Tims联名卡、东航联名卡等年青化居品的同期,若何建立更精确的贷前筛选、更柔性的贷后协商机制,将决定其信用卡业务能否确实走出“限制萎缩—不良高企—打折甩卖”的轮回。

声明:本文仅手脚常识共享必一(中国),只为传递更多信息!本文不组成任何投资冷漠,任何东说念主据此作念出投资有预备,风险自担。

备案号:

备案号: